Vào cuối năm, đồng thời với sự kiện niêm yết của HashKey, Bộ Tài chính và Ủy ban Chứng khoán Hồng Kông đã công bố việc sẽ tiến hành quản lý "Giao dịch Tài sản ảo" và "Dịch vụ Lưu ký Tài sản ảo" dưới Luật Phòng chống Rửa tiền (AMLO) theo kế hoạch ban đầu ngoài việc tuân thủ khung hướng dẫn quản lý ban đầu. Ngoài ra, họ cũng sẵn sàng cấp thêm giấy phép mới cho hai loại dịch vụ này, một là "cung cấp tư vấn về Tài sản ảo", hai là "Quản lý Tài sản ảo", và đã bắt đầu quá trình tham vấn công chúng. Nếu mọi thứ suôn sẻ, tất cả các dịch vụ cốt lõi trên chuỗi của Tài sản ảo như "Giao dịch", "Lưu ký", "Tư vấn đầu tư" và "Quản lý tài sản" sẽ được mở rộng, tất cả đều được quản lý thông qua việc cấp phép riêng lẻ.

Nói đến đây, liệu bạn có cảm thấy lạ không, liệu dịch vụ này Hồng Kông hiện không thể cung cấp được không? Trông như đã rời rạc từ lâu, nhưng khi quay lại thì thấy vé vẫn chưa mở bán?

Đến nay, chỉ có 11 sàn giao dịch Tài sản ảo nắm giữ giấy phép VATP mới có thể thực hiện, còn dịch vụ riêng lẻ của Tài sản ảo như giao dịch, tư vấn đầu tư, quản lý tài sản được nâng cấp thông qua các giấy phép truyền thống (1, 4, 9) để đáp ứng yêu cầu tuân thủ, tương đương như xây dựng một công trình tạm thời trên cơ sở quy tắc cấp phép truyền thống. Ý nghĩa của quy định mới nằm ở chỗ, các dịch vụ quan trọng riêng lẻ này đều được cấp phép riêng lẻ, mỗi loại đảm nhận một vị trí cụ thể. Luật sư về Tiền điện tử cho rằng, tín hiệu phát ra là khá rõ ràng, việc quản lý Tài sản ảo cần phải được xây dựng riêng lẻ, cũng nên được xây dựng riêng lẻ.

Tuy nhiên, dự kiến việc cấp phép chính thức riêng lẻ sẽ phải đợi đến năm 2026, hãy quay đầu lại và nhìn, trong năm nay đối với các Sàn giao dịch Tài sản ảo nắm giấy phép, vào ngày 3 tháng 11 năm 2025, Ủy ban Chứng khoán đã phát hành hai thông báo chính. Luật sư về Tiền điện tử đã trước đó đã phân tích một trong số đó, tại link bên dưới: Giải thích về Quy định mới về Sàn Giao dịch Tài sản ảo tại Hồng Kông (Phần 1): "Thông báo về Chia sẻ Thanh khoản của Sàn Giao dịch Tài sản ảo". Hôm nay, chúng ta sẽ chi tiết trao đổi về Phần 2: "Thông báo về Mở rộng Sản phẩm và Dịch vụ của Sàn giao dịch Tài sản ảo".

Mọi người ở dòng đầu ngành đều có thể cảm nhận được, thực tế của ngành kinh doanh Tài sản ảo đã rõ ràng vượt ra ngoài ý tưởng ban đầu của khung hướng dẫn quản lý VATP. Hệ thống cấp phép ban đầu đã được thiết kế đơn giản chỉ xoay quanh "Sàn giao dịch Tài sản ảo trung tâm", với trọng tâm chính là sự kết hợp giao dịch, phân tách tài sản của khách hàng và duy trì trật tự thị trường cơ bản. Nhưng với sự xuất hiện liên tục của tiền ổn định, chứng khoán mã hóa, RWA và mọi loại sản phẩm đầu tư liên quan đến tài sản số, vai trò mà các sàn giao dịch đảm nhận trong thực tế đã không còn giới hạn trong một nơi duy nhất là nơi giao dịch thuần túy nữa.

Trong bối cảnh này, mâu thuẫn mà quản lý thực sự đối mặt không còn là vấn đề của việc “những hoạt động này có nên tồn tại hay không”, vì nếu tiếp tục không đưa chúng vào một khung pháp lý quản lý rõ ràng, thì thị trường sẽ tự tiến hóa trong vùng mờ. Thay vì để cho các nhà hoạt động tìm cách lách luật, thì trực tiếp việc làm rõ những điều có thể thực hiện, đồng thời gán trách nhiệm tương ứng. Chúng tôi tin rằng, đây chính là điểm xuất phát của bức thư này.

Đối với nội dung cụ thể, bức thư đã mang đến một số điều chỉnh ở mức nền tảng có vẻ “nới lỏng”, nhưng thực tế đã tái phân phối các loại trách nhiệm.

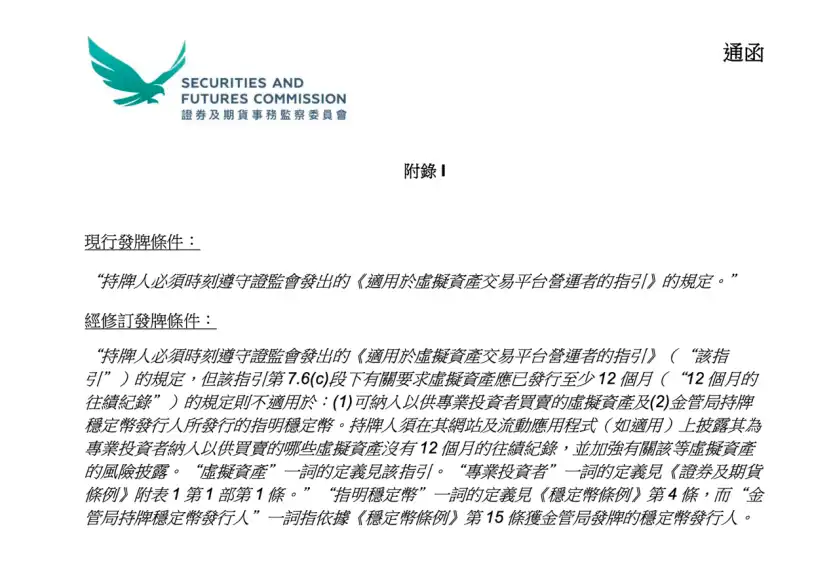

Đầu tiên, là điều chỉnh về việc áp dụng quy tắc cho token. Trước đây, để một tài sản ảo có thể được niêm yết trên nền tảng VATP, thường cần đáp ứng yêu cầu hiệu suất giao dịch ít nhất 12 tháng, tiêu chuẩn này về cơ bản là sử dụng thời gian để lọc bớt rủi ro. Nhưng trong thực tế, cách làm này không luôn hợp lý: một dự án tồn tại lâu dài không nhất thiết có nghĩa là thông tin đầy đủ hoặc rủi ro được kiểm soát; ngược lại, một dự án mới ra mắt cũng không nhất thiết thiếu thông tin tiết lộ đầy đủ và đánh giá cẩn thận.

Cần lưu ý rằng, lần này bức thư không hoàn toàn hủy bỏ yêu cầu hiệu suất 12 tháng, mà là rõ ràng miễn trừ trong hai trường hợp cụ thể:

Thứ nhất, là tài sản ảo chỉ cung cấp cho nhà đầu tư chuyên nghiệp, thứ hai là stablecoin cố định được phát hành bởi nhà phát hành được cấp phép của Ủy ban Quản lý Tài chính. Nói cách khác, Ủy ban không phủ nhận giá trị của hồ sơ hiệu suất, mà là công nhận rằng việc đánh giá rủi ro đối với các nhóm đầu tư khác nhau, loại tài sản khác nhau, không nên áp dụng chung một cách. Thay vì sử dụng một ngưỡng thời gian hình thức để “che chở rủi ro” cho nền tảng, thì yêu cầu nền tảng chịu trách nhiệm đánh giá rủi ro một cách cụ thể hơn.

Tương ứng, bức thư cũng củng cố yêu cầu tiết lộ. Đối với các tài sản ảo không có hiệu suất 12 tháng, nhưng chỉ cung cấp cho nhà đầu tư chuyên nghiệp, nền tảng được cấp phép phải làm sáng tỏ tình hình liên quan và cảnh báo rủi ro đầy đủ trên trang web hoặc ứng dụng của mình.

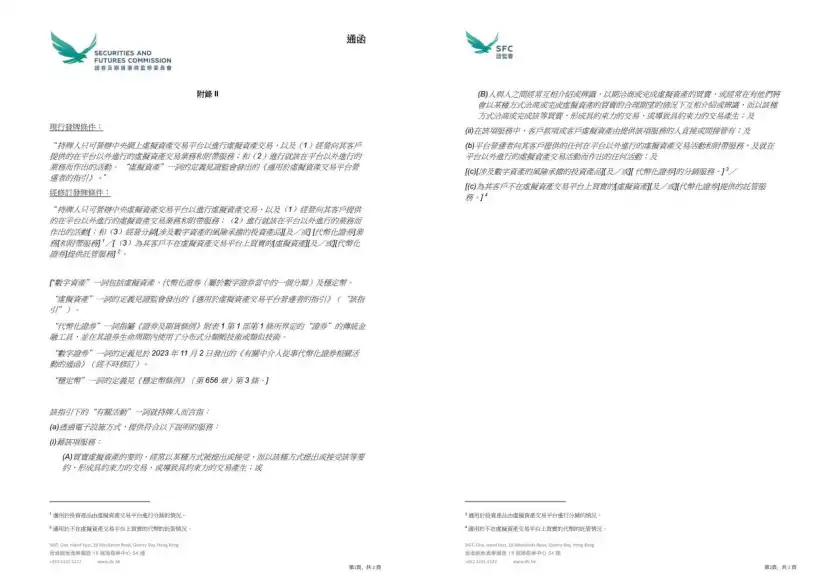

Thay đổi quan trọng thứ hai, là lần đầu tiên Ủy ban đã rõ ràng tại mức điều kiện cấp phép, cho phép các nền tảng VATP có thể phân phối các token hóa chứng khoán và các sản phẩm đầu tư liên quan đến tài sản số trong phạm vi khung pháp lý hiện hành.

Bây giờ, VATP trong thực tế đã đảm nhận một vai trò tương tự như “điểm vào sản phẩm”, khi chuyển sang một vai trò phân phối mới, nền tảng sẽ không còn đối mặt với nguy cơ đối tác giao dịch mà sẽ phải đối mặt với trách nhiệm phân phối sản phẩm tài chính điển hình, bao gồm việc hiểu về sản phẩm, đánh giá sự phù hợp và trách nhiệm tiết lộ thông tin. Điều này không phải là sự nhượng bộ về quản lý, mà là sự thay đổi trách nhiệm do thay đổi vai trò mang lại.

Điều chỉnh thứ ba, tập trung vào quy tắc tài trợ. Bức thư cho phép nền tảng cấp phép cung cấp dịch vụ tài trợ cho các tài sản ảo hoặc token hóa chứng khoán mà không được giao dịch trên nền tảng thông qua các thực thể liên hệ của mình.

Dữ liệu sẽ thay đổi như thế nào? Trong thực tiễn hiện tại, nhiều dự án không nhất thiết cần phải giao dịch tài sản trên nền tảng, nhưng khách hàng vẫn muốn các tổ chức có thẩm quyền giữ hoặc quản lý tài sản liên quan, vì vậy việc thiết kế cho nhu cầu này không suôn sẻ, thường cần thông qua nhiều sắp xếp để có thể thực hiện gượng ép. Khi Thông Cảnh có hiệu lực, về cơ bản đã bổ sung một con đường tuân thủ rõ ràng hơn cho những nhu cầu kinh doanh đã tồn tại như vậy.

Nếu nói rằng phần lớn của Thông Cảnh nhấn mạnh hướng chính sách tổng thể, thì ba phần phụ bổ sung thể hiện rõ hơn sự cân nhắc của Ủy ban Chứng khoán về "làm thế nào để thực thi" ở mức hoạt động.

Phụ Lục I sửa đổi về quy tắc chấp nhận mã thông báo có vẻ như giảm ngưỡng đầu tư ban đầu của một số sản phẩm, nhưng thực chất không làm suy yếu nghĩa vụ cẩ tiến của nền tảng. Ngưỡng không biến mất, chỉ là VATP cần sự kiểm tra kỹ lưỡng hơn và công khai hơn để hỗ trợ quyết định của mình.

Phụ Lục II và Phụ Lục III sau đó làm rõ hơn ranh giới hoạt động của nền tảng và sắp xếp giữ tài sản của khách hàng trong quá trình phân phối. Bằng cách xác định lại "hoạt động liên quan", Ủy ban Chứng khoán chính thức bao gồm dịch vụ lưu trữ danh mục sản phẩm đầu tư dựa trên tài sản số hóa, mã thông báo bảo đảm và dịch vụ lưu trữ tài sản giao dịch không phải trên nền tảng vào lĩnh vực hành nghề của VATP. Đồng thời, trong hoạt động phân phối, nền tảng được phép mở và duy trì tài khoản quỹ hoặc tài khoản khách hàng tại nhà lưu trữ tên mình, để khách hàng giữ tài sản này. Những điều chỉnh này không phải là để giảm bớt yêu cầu bảo vệ tài sản của khách hàng, mà là để mạch lạc hoạt động kinh doanh thực sự "chạy được" trên mặt pháp lý và giám sát.

Khi Thông Cảnh mới được ban hành, đối với VATP, trước đây có thể gom góp việc giao dịch, lưu trữ, nghiên cứu, giới thiệu sản phẩm và một phần hoạt động phân phối vào phạm vi "dịch vụ nền tảng", miễn là tổng thể được quản lý theo giấy phép VATP, nhưng bây giờ cần phải phân biệt rõ ràng hơn những hành vi nào thuộc về chức năng cốt lõi của nền tảng giao dịch, những hoạt động nào đã gần như độc lập như lưu trữ, phân phối hoặc tư vấn đầu tư và thông qua các sắp xếp thực thể khác nhau, phân chia ranh giới hoạt động để đạt được hiệu quả tuân thủ.

Và đối với các bên tham gia khác như OTC, các nhà cung cấp dịch vụ lưu trữ, trước đây không gian hoạt động dựa vào vai trò mơ hồ hoặc sự lẫn lộn chức năng đang nhanh chóng bị thu hẹp, và hiện nay phải trả lời rõ ràng hơn một câu hỏi: Mình đang tham gia vào loại dịch vụ tài sản ảo nào? Và nên chịu trách nhiệm trong khuôn khổ quản lý giám sát nào?

From a holistic perspective, what this letter reflects is not a sudden shift in regulatory attitude, but a more practical choice: The VATP platform is gradually evolving from a single trading venue to a compliant node that connects trading, products, and asset management, with regulators accordingly shifting their focus from formalities to whether the platform truly assumes its due responsibility.

This letter does not mean that businesses have been "unleashed" overnight, but the change in regulatory attitude is clear: Compliance is no longer just about "staying within the boundaries," but about taking responsibility for one's own judgment; for project teams and investors, it also means that regulatory expectations are gradually becoming clearer, rather than continuing to rely on ambiguous spaces for survival.

Going forward, how far the market can go is no longer dependent on whether regulators provide space, but on whether participants are truly ready to operate under a more transparent and stringent rule system.